,,Funkcia centrálnej banky je odniesť misu s punčom práve vo chvíli, keď je párty v dobrej nálade.“ Tento výrok je pripisovaný predsedovi americkej centrálnej banky- FED-u Wiliamovi McChesneymu Martinovi, ktorý bol zástancom uťahovania úverovej expanzie.

,,Funkcia centrálnej banky je odniesť misu s punčom práve vo chvíli, keď je párty v dobrej nálade.“ Tento výrok je pripisovaný predsedovi americkej centrálnej banky- FED-u Wiliamovi McChesneymu Martinovi, ktorý bol zástancom uťahovania úverovej expanzie.

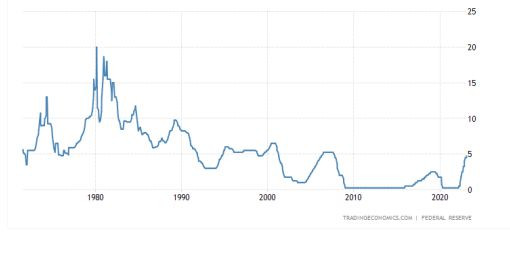

Aj tento výrok poukazuje na to, že centrálna banka svojou monetárnou politikou, resp. zvyšovaním, či znižovaním úrokových sadzieb ovplyvňuje správanie účastníkov na finančnom trhu a veľa krát svojimi krokmi vydáva falošné signály. Tie veľa krát pomýlia finančných spotrebiteľov, čo má za následok ich chybné rozhodnutia, ako sú napr. investovanie svojich finančných prostriedkov v nesprávnom čase, nákup nehnuteľnosti, či výstavba formou hypotekárneho úveru v dobe, keď úrokové sadzby začínajú stúpať a podobne. V dnešnej dobe sú centrálne banky vo fáze zvyšovania základných úrokových sadzieb. Napr. základná úroková sadzba FED-u sa pohybuje v rozpätí 4,50 %- 4,75 %.

Zdroj: Tradingeconomics.com/ Federal Reserve

Zdroj: Tradingeconomics.com/ Federal Reserve

A aký je priemerný úrok na 30 ročnej hypotéke v USA? Momentálne sa pohybuje na úrovni 6,09 %.

Zdroj: Freddie Mac/ fred.stlouisfed.org

Zdroj: Freddie Mac/ fred.stlouisfed.org

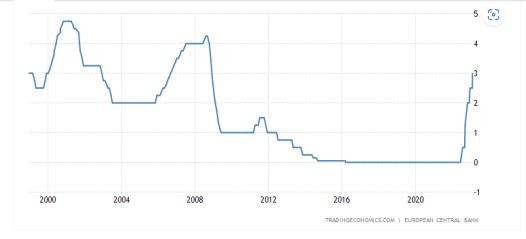

V Eurozóne sa základná úroková sadzba pohybuje na úrovni 3,0 %, no Európska centrálna banka avizovala, že základný úrok bude opäť zvyšovať v snahe tlmiť inflačné tlaky. Najbližšie by sa mal základný úrok zvýšiť zrejme o 0,5 % na úroveň 3,50 %, a to na marcovom zasadnutí. Ďalšie zvyšovanie úrokových sadzieb bude mať nepochybne vplyv na úročenie hypotekárnych úverov.

Zdroj: Tradingeconomics.com/ European Central Bank

Zdroj: Tradingeconomics.com/ European Central Bank

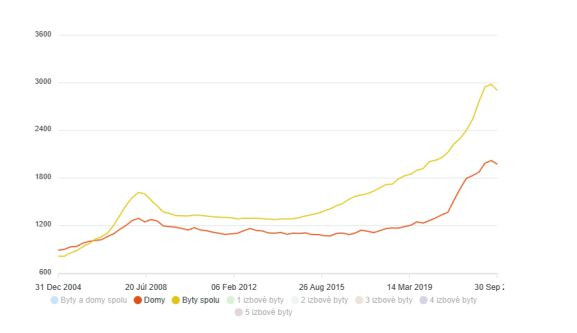

Nehnuteľnosti vraj neklesajú a sú stabilná investícia

So zvyšujúcimi úrokovými sadzbami sa utlmuje apetít po hypotékach, resp. úveroch ako takých, čo znamená, že peniaze sa pre dlžníkov stávajú drahšími a ekonomika spomaľuje, či mieri do recesie. Spotrebitelia sa v dôsledku pravidiel, ktoré stanovujú centrálne banky dostanú k menším hypotékam, či iným úverom alebo čakajú na ďalší vývoj na trhu a tak odkladajú svoje zámery. To má samozrejme vplyv na dopyt po nehnuteľnostiach a tým pádom aj na ich cenu. Tiež to prirodzene má za následok tú skutočnosť, že budúci dlžníci musia mať našetrenú určitú sumu peňazí, ak chcú napr. stavať rodinný dom, či kupovať byt.

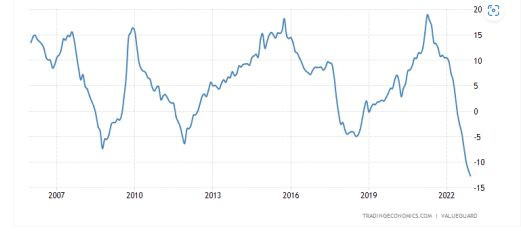

Momentálne sú teda ceny nehnuteľností v klesajúcom trende, v niektorých krajinách dosiahli už značný prepad, ako napr. vo Švédsku alebo USA.

Zdroj: Tradingeconomics.com/ Valueguard

Zdroj: Tradingeconomics.com/ Valueguard

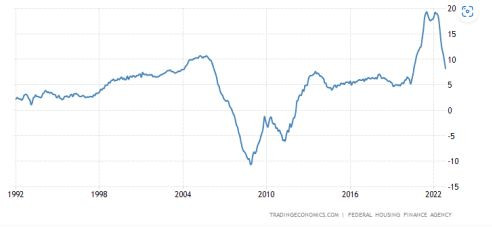

Index vývoja cien nehnuteľností na bývanie v USA

Zdroj: TRADINGECONOMICS.COM/ FEDERAL HOUSING FINANCE AGENCY

Zdroj: TRADINGECONOMICS.COM/ FEDERAL HOUSING FINANCE AGENCY

A aký je vývoj na Slovensku?

Podľa Národnej banky Slovenska (ďalej NBS) klesli ceny nehnuteľností na bývanie v 4. štvrťroku 2022 o 1,94 % v porovnaní z 3. štvrťrokom. Priemerná cena bytov poklesla v poslednom štvrroku o 2,6 %, pričom najviac klesli 5- izbové a 3- izbové byty. Priemerná cena domov v poslednom štvrťroku poklesla o 2,3 %. Najväčší medzikvartálny pokles cien nehnuteľností bol Bratislavskom kraji (-3,2 %) a Žilinskom kraji (-3,5 %). V Žilinskom kraji najviac klesali v okresoch Žilina a Čadca a v Bratislavskom kraji v okrese Bratislava III. Viac si môžete prečítať tu: Ceny nehnuteľností na bývanie - Národná banka Slovenska (nbs.sk).

Pokles cien nehnuteľností v okrese Čadca potvrdzujú aj dve realitné kancelárie v Čadci. Podľa realitnej kancelárie JPE trh s nehnuteľnosťami stagnuje, ceny bytov klesajú od 5 % do 10 %. Ceny si držia prenájmy. Spoločnosť AD- Reality, s.r.o. taktiež cíti pokles dopytu po nehnuteľnostiach. Byty podľa nej klesli o 5 % až 10 % v závislosti od lokality. Taktiež stagnuje predaj rekreačných chalúp.

Zdroj: www.nbs.sk

Zdroj: www.nbs.sk

NBS vo svojom Makroprudenciálnom komentári z decembra 2022 hovorí, že objem zlyhaných úverov očistených o účtovné úpravy začal po rokoch stability ,,veľmi pozvoľne, ale vytrvalo rásť.“ To sa týka nielen úverov na bývanie, ale v menšej miere aj spotrebiteľských úverov. NBS považuje nové hypotéky za rizikovejšie, kde podiel hypoték s DSTI na úrovni regulatórneho limitu (ukazovateľa schopnosti splácať, resp. tvoriť rezervy v príjmoch) od druhého štvrťroku 2022 značne vzrástol.

NBS uvádza, že skúsenosti z koronakrízy ukazujú, že dlžníci s vysokou zaťaženosťou splátkami čelia najväčšiemu riziku, že sa dostanú do problémov so splácaním úveru. Zmeny vo finančnom systéme zatiaľ nemajú za následok sprísňovanie úverových štandardov zo strany bánk, avšak vo viacerých krajinách západnej Európy už ich sprísnenie v bankovom sektore nastalo a je ,,pomerne výrazné“.

Zároveň NBS v komentári dodáva, že v bankách západnej Európy výrazne vzrástol už aj podiel zamietnutých žiadostí o hypotekárne úvery!!! Tento stav môže byť realitou aj na Slovensku.

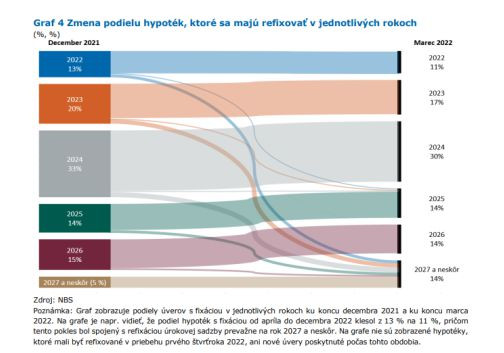

NBS vo svojom analytickom komentári ukazuje, aký podiel hypoték sa má refixovať v jednotlivých rokoch. Z uvedeného grafu vyplýva, že v roku 2023 by sa malo refixovať 17 % hypoték a v roku 2024 dokonca 30 % hypoték. Práve refixovanie úverov v rokoch 2023, 2024 preverí finančnú zaťaž dlžníkov. Tá môže byť v dôsledku nárastu úrokových sadzieb, nárastu cien energií, či tovarov bežnej spotreby značná, nakoľko čisté príjmy obyvateľstva nekopírovali výšku inflácie, čo spôsobilo pokles životnej úrovne.

NBS konštatuje, že dôležitú úlohu pri stanovovaní dĺžky fixácie zohrala aj finančná gramotnosť. Kým napr. 10 ročný fix si v 17 % prípadov volili vysokoškolsky vzdelaní ľudia, tak pri stredoškolsky vzdelaných ľuďoch to bolo iba 9 %. Z toho podľa NBS vyplýva, že dlhšie fixácie si dojednávali najmä tí, ktorým hrozí malé riziko a tí, ktorým hrozí väčšie riziko, možnosť zafixovať si úrok na výhodnú úrokovú sadzbu na dlhšie obdobie nevyužívali až tak často.

NBS v Správe o finančnej stabilite z mája 2022 uvádza, že z titulu nárastu výdavkov, zvýšených úrokových sadzieb a nezamestnanosti sa môže v horizonte troch rokov dostať do rizika 3 % až 7% hypotekárnych úverov a 4 % až 10 % spotrebiteľských úverov.

Zdroj: www.nbs.sk

Zdroj: www.nbs.sk

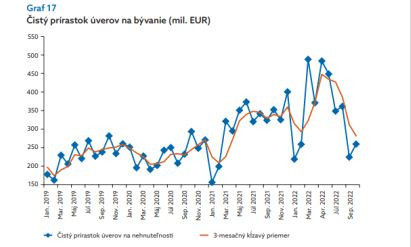

To, že realitný trh stagnuje, resp. klesá predaj nehnuteľností a tiež aj ich ceny má súvis s objemom poskytnutých úverov a následným zvýšením úrokových sadzieb. Za obdobie od cca apríla 2022 do septembra 2022 môžeme vidieť prepad čistých prírastkov úverov na bývanie cca o 50 %.

Zdroj: NBS, ekonomicky a menový vývoj- zima 2022

Zdroj: NBS, ekonomicky a menový vývoj- zima 2022

Pri investovaní, resp. kúpe, či zaobstaraní nehnuteľnosti by sme nemali zabúdať, že aj to sú investičné nástroje, ktoré taktiež podliehajú vývoju finančného cyklu. V dnešnej dobe a zrejme aj v najbližších mesiacoch bude trh s nehnuteľnosťami stagnovať, resp. klesať. V dôsledku zvýšených úrokových sadzieb, zvýšených energií, nákladov na bežnú spotrebu, pomaly rastúcich príjmov a opatrení NBS si veľa ľudí nemôže dovoliť žiadať o úver v požadovanej výške. Vzniká tak tlak na vytváranie si finančnej rezervy, ktorú by mal potencionálny dlžník aj tak mať. Pretože banky dnes klientom schvaľujú úvery väčšinou do 80% LTV, t.j. z hodnoty zabezpečenia. Tých zvyšných 20% jednoducho treba mať.

Tým, ktorí nemajú vytvorenú dostatočnú finančnú rezervu, odporúčam, aby svoj zámer, zaobstarať si nové bývanie, dočasne odložili. Je to lepšie, než keby sa mali časom dostať do finančných problémov. Je potrebné šetriť a vytvoriť si tak finančný vankúš na horšie časy. Bežne by sme mali byť schopní odložiť si zo svojho čistého príjmu min. 10%. Totiž najlacneší úver je vlastná finančná rezerva. A to preto, že je bez dlžného úroku a že nevzniká povinnosť ju nikomu splatiť, resp. vrátiť.

Tiež upozorňujem záujemcov o hypotéku, že niektoré banky požadujú od potencionálnych dlžníkov, aby zdokladovali, že budú mať z čoho dostavať rodinný dom, či dofinacovať kúpu bytu. Ak má dnes niekto napr. pri výstavbe znalecký posudok na budúcu hodnotu napr. 300 000,-€ a banka mu požičia napr. max. 80 % z hodnoty nehnuteľnosti, tak musí zdokladovať, že bude mať dostatok zdrojov na jej dokončenie.

S čím totiž treba počítať je, že inflácia bude aj naďalej vysoká - cca okolo 10 % a ceny stavebných materiálov by mali stále zdražovať. A preto, kým sa dopracujete k hypotéke a začnete stavať, resp. budete v procese výstavby je potrebné mať aj vlastné zdroje na vykrytie cenových rozdielov, pretože iba hypotéka Vám s veľkou pravdepodobnosťou nebude stačiť. Banka totiž nebude mať založenú Vašu rozostavanú stavbu, ale dokončený, t.j. skolaudovaný dom.

Ceny stavebných prác boli totiž v decembri 2022 medziročne vyššie o 20,9 %, pričom v súhrne za rok 2022 stavebné práce vzrástli o 18,3 %.

Ceny materiálov, ktoré sa spotrebúvajú v stavebníctve boli medziročne vyššie o 13,3 %, no v porovnaní s novembrom 2022 však mierne klesli. V súhrne však od začiatku roka rast cien dosiahol úroveň 22,9 %.

Druhá možnosť je, že banky začnú znižovať percento zabezpečenia, resp. sa to už začína diať, napr. Vám požičajú max. 50 % LTV, t.j. z hodnoty zabezpečenia. To vytvorí ešte väčší tlak na nutnosť disponovať vlastnými zdrojmi.

Niekorí finanční sprostredkovatelia, či poradcovia odporúčajú dlžníkom, ktorí majú vytvorenú finančnú rezervu, či určitý balík financií, aby na svojich hypotékach v priebehu fixácie alebo pri výročiach na týchto úveroch nerobili mimoriadne splátky. Radia, aby svoje peniaze radšej investovali, s tým, že z dlhodobého hľadiska môžu dosiahnuť vyšší výnos z investície ako je úrok na hypotéke.

Ďalší argument, ktorí používajú, že úroky na hypotéke sú aj tak oveľa nižšie ako inflácia, takže na tom vlastne ešte dlžníci zarobia. Toto je síce pravda, ale...

S takýmito názormi sa vôbec nestotožňujem a nesúhlasím s nimi. Banky umožňujú splatiť v priebehu fixácie max. 20 % z výšky úveru bez poplatku alebo pri výročí fixu akúkoľvek sumu alebo celý úver taktiež bez poplatku. Ak v priebehu fixácie napr. splatím bez poplatku max. 20 % z výšky úveru, tak mi klesne istina úveru a tým aj mesačná splátka.

Rozdiel medzi pôvodnou a novou mesačnou splátkou už môžem investovať formou pravidelného investičného programu.

Alebo si môžem znížiť istinu úveru a skrátiť tak dobu splácania splátku úveru, čím znížim jeho celkovú preplatenosť. Novú mesačnú splátku si nechám prepočítať približne do výšky pôvodnej mesačnej splátky hypotéky. A to za predpokladu, že mi to finančná situácia umožňuje a že je mojim cieľom splatiť úver, čím skôr.

Podľa môjho názoru, každú hypotéku, nech nesie so sebou hoci aj nízky úrok sa oplatí mimoriadne splatiť. Totiž dlh je stále dlhom, a to bez ohľadu na výšku úrokovej sadzby a za druhé, dlžník nikdy dlho dopredu nevie aký úrok bude mať v období ďalšej fixácie. Takže dlžníci, ktorí si brali hypotéky napr. s úrokom 0,4 % - 0,5 % sa budú asi diviť ako im narastie mesačná splátka, ak budú refixovať svoje úvery v rokoch 2023, 2024.

S názormi týchto odborníkov sa nestotožňujem aj preto, lebo aj keby som za nejakú dobu dosiahol z investovanej čiastky priemerný výnos vyšší napr. o 2 %-3 %, než je úrok na hypotéke, ale vyšší úrok a vyššiu mesačnú splátku mám už teraz. A teraz to musím riešiť. Totiž pri investovaní sa môžeme baviť len o predpokladaných výnosoch za nejakú dobu.

Na zámery akými sú výstavba rodinného domu, či kúpa bytu by sme sa mali finančne pripraviť. Z dnešnej situácie sa treba poučiť, pričom je nutné dopredu myslieť na to, že podmienky na trhu sa môžu aj zhoršiť. Známy spisovateľ Mark Twain povedal nasledovné: ,,Kto nevie, kam ide, nemôže sa čudovať, že príde niekde úplne inde.“ Párty sa skončila a misa s punčom, resp. zápornými, či nízkymi úrokmi je za nami. Doba, keď boli úroky na hypotékach vo výške 0,4 %- 0,5 % a nehnuteľnosti rástli v desiatkach percent ročne sú už nateraz preč. Žiadny strom totiž nikdy nerastie do neba.

Chcete viac informácií? Kontaktujte nás

tel.: +421 904 391 683

e-mail: Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.

Reklamný článok

foto: pixabay.com