Prednedávnom bol zverejnený prieskum jednej spoločnosti, ktorý bol zameraný na finančný trh a finančných poradcov. Vyplynulo z neho, že pre ľudí na Slovensku je finančný trh neprehľadný či komplikovaný. Od finančných poradcov ľudia chcú, aby ich vzdelávali a vysvetľovali im podrobnosti o finančných produktoch.

Prednedávnom bol zverejnený prieskum jednej spoločnosti, ktorý bol zameraný na finančný trh a finančných poradcov. Vyplynulo z neho, že pre ľudí na Slovensku je finančný trh neprehľadný či komplikovaný. Od finančných poradcov ľudia chcú, aby ich vzdelávali a vysvetľovali im podrobnosti o finančných produktoch.

Slovenskí finanční spotrebitelia chcú, aby im niekto, komu dôverujú, zjednodušene vysvetlil svet financií a to tak, aby to pochopili a nemuseli sa ďalej vzdelávať alebo vyhľadávať potrebné informácie. Z prieskumu tiež vyplynulo, že ľudia veria viac finančným poradcom v bankách. To je síce pochopiteľné, no ľudia si akoby neuvedomujú, že banka, resp. predmetná finančná inštitúcia ponúka iba to, čo má vo svojom produktovom portfóliu. Teda bankový poradca háji v prvom rade záujmy banky pre ktorú pracuje.

A keďže finanční spotrebitelia chcú, aby im problematika ohľadom financií bola vysvetľovaná, tak je vhodné, vzhľadom na to, akú máme už dlhšiu dobu vysokú infláciu, povedať si niečo o tejto problematike. Vo všeobecnosti sa o inflácii hovorí ako o raste cien tovarov a služieb. To je však mylná interpretácia. Rast cien tovarov a služieb je iba následok inflácie.

V skutočnosti o inflácii hovoríme ako o raste peňažnej zásoby, t. j. celkového množstva peňazí v ekonomike. V praxi to znamená, že ak sa zvyšuje množstvo peňazí v ekonomike a množstvo tovarov a služieb ostáva rovnaké alebo je menšie, tak nastáva stav, že rastú ceny na trhu. To je charakteristické pre dobu, v ktorej dnes žijeme.

Prečo je teda inflácia v dnešnej dobe taká vysoká? Podľa môjho názoru je to najmä z týchto troch dôvodov:

1. Monetárna politika centrálnych bánk

To znamená, že centrálne banky regulujú množstvo peňazí v obehu a stanovujú výšku úrokových sadzieb. Cieľom monetárnej politiky väčšiny centrálnych bánk je udržanie cenovej stability, čo je udržanie rastu spotrebiteľských cien na úrovni 2 %. Americká centrálna banka FED má za úlohu aj udržanie zamestnanosti, resp. podporu tvorby pracovných miest.

2. Fiškálna politika vlád jednotlivých krajín

Sleduje sa rozpočtová zodpovednosť jednotlivých vlád, pričom pozornosť sa zameriava na plnenie príjmov štátneho rozpočtu a jeho výdavky či jeho prípadný deficit. Taktiež sa sleduje zadlženie krajiny voči hrubému domácemu produktu danej krajiny.

3. Energetická - Zelená politika Európskej únie, resp. niektorých jej krajín.

Nakoľko sa prijalo rozhodnutie o uzatvorení uhoľných baní a elektrární a tiež vlády Francúzska a Nemecka rozhodli o uzatvorení aj svojich jadrových elektrární bez dostatočnej energetickej náhrady, ceny energií prudko stúpli. Do toho prišla vojna na Ukrajine a zmenšenie dodávok zemného plynu z Ruska, resp. odstavenie jeho odberu a náhrada z iných krajín. Keďže aj obchodovanie s energiami sa riadi ponukou a dopytom, tak nakoľko bol dopyt po energiách väčší než ich ponuka, cena išla prirodzene nahor. Treba však podotknúť, že vojna na Ukrajine nie je hlavným dôvodom zvyšovania cien energií. Ceny energií, ako napr. elektrickej energie a plynu, stúpali už dlhšiu dobu a to ďaleko pred vojnou. Viď grafy. Veď zhruba v polovici roku 2021 ohlásila v Českej republike problémy s nakupovaním elektrickej energie spoločnosť Bohemia Energy a na jeseň 2021 na Slovensku aj jej dcérska firma Slovakia Energy. Následkom toho si desaťtisíce odberateľov museli nájsť nových dodávateľov.

Cena elektrickej energie na energetickej burze PXE Zdroj: www.kurzy.cz

Cena elektrickej energie na energetickej burze PXE Zdroj: www.kurzy.cz

Cena zemného plynu na energetickej burze PXE Zdroj: www.kurzy.cz

Cena zemného plynu na energetickej burze PXE Zdroj: www.kurzy.cz

V súčasnosti sú ceny energií, ako napr. elektrickej energie či zemného plynu, na úrovniach cca z marca/apríla 2022.

Najmä počnúc finančnou krízou v rokoch 2008 - 2010 sa začala doba, keď centrálne banky po celom svete mysliac si, že odstránia mnohé ekonomické problémy, začali do ekonomiky pumpovať miliardy či bilióny dolárov. Pojmy ako kvantitatívne uvoľňovanie (QE) alebo monetárna expanzia sme mohli počuť a čítať takmer každý deň. Pre bežných ľudí to boli a sú nezrozumiteľné pojmy. Neznamenalo to však nič iné, že centrálne banky rôznymi spôsobmi či nástrojmi zaplavia trh novými peniazmi.

Ako súčasť monetárnej politiky centrálnej banky je aj stanovovanie úrokových sadzieb, ktoré vyjadrujú cenu peňazí na trhu. Úrokové sadzby klesli až na hranicu 0 %, kde boli až donedávna, pričom medzibankové klesli až do záporných hodnôt. Je nepredstaviteľné, aby peniaze nič nestáli.

Úrokové sadzby totiž vyjadrujú vzťah medzi investíciami a úsporami, resp. spotrebou. V dôsledku toho sa začalo masívne zadlžovanie nielen obyvateľstva, ale najmä štátov, ktorých politici takto získané lacné peniaze použili alebo používajú, napr. na rôzne sociálne balíčky, financovanie dôchodkových systémov, covidových dávok/ pomoci a podobne.

Centrálne banky tak pomýlili finančných spotrebiteľov. Pri úrokových sadzbách okolo úrovne 0 % finanční spotrebitelia boli donútení hľadať možnosti zhodnotenia financií a tak investovali do nehnuteľností, akcií a dlhopisov, ktoré z nich profitovali, čím sa začala na spomenutých aktívach vytvárať bublina, t. z. boli nadhodnotené.

Na grafe je vidieť súvis medzi zvyšovaním peňažnej zásoby centrálnych bánk a rastom akciového trhu S&P 500 cez jednotlivé kolá kvantitatívneho uvoľňovania (QE).

Celkové aktíva troch centrálnych bánk v biliónoch dolárov- pravá stupnica, vývoj indexu S&P 500- ľavá stupnica Zdroj: yardeni.com

Celkové aktíva troch centrálnych bánk v biliónoch dolárov- pravá stupnica, vývoj indexu S&P 500- ľavá stupnica Zdroj: yardeni.com

Tiež z požičaných peňazí refinancovali svoje hypotéky s výhodnejším úrokom, pričom veľakrát si svoj dlh oproti pôvodnému ešte navýšili a predĺžili splatnosť svojich hypoték.

Centrálne banky uskutočnili niekoľko kôl kvantitatívneho uvoľňovania. Či už vo finančnej kríze, záchrane Grécka a eura a naposledy pri pandémii COVID-u. Aj štáty prispeli v rámci svojej fiškálnej politiky pri COVID-e k zvyšovaniu inflácie. Napr. tým, že zamestnanci boli kvôli pandémii nútení zostať doma, vlády im v rámci kurzarbeitu vyplácali nemocenské dávky či ďalšiu pomoc. Tieto peniaze boli na úkor vyšších deficitov ich rozpočtov, ktoré museli vykryť za cenu vyššieho zadlženia krajiny. Keďže vo všeobecnosti v systéme bolo viac peňazí a menej tovarov a služieb, došlo k rastu cien naprieč celou ekonomikou.

Momentálne sme v situácii, keď niektoré centrálne banky, ako napr. americká centrálna banka FED, začali tzv. monetárne uťahovanie. T. z., že sťahujú peniaze z ekonomiky, napr. predajom štátnych dlhopisov či iných dlhových cenných papierov. Na grafoch je vidieť množstvo peňazí, ktorými centrálne banky, ako napr. FED, či Európska centrálna banka (ECB) zaplavili ekonomiky.

Aktíva FEDU v miliardách dolárov/ Zdroj: yardeni.com

Aktíva FEDU v miliardách dolárov/ Zdroj: yardeni.com

Zdroj: TRADINGECONOMICS.COM/ EUROPEAN CENTRAL BANK

Zdroj: TRADINGECONOMICS.COM/ EUROPEAN CENTRAL BANK

Najmä v prípade FED-u je vidieť, ako centrálna banka uvoľňovala do obehu peniaze cez jednotlivé kolá kvantitatívneho uvoľňovania (QE) a v posledných mesiacoch tiež začala sťahovať z trhu peniaze.

Na sledovanie množstva peňažnej zásoby v ekonomike sa používajú tzv. peňažné agregáty.

Medzi najznámejšie peňažné agregáty patria tieto:

M0 - zahŕňa peňažné prostriedky s najvyššou mierou likvidity vrátane bankoviek a mincí

M1 - zahŕňa bankovky a mince + vklady na bežných účtoch v komerčných bankách

M2 - zahŕňa M1 + termínované vklady v komerčných bankách

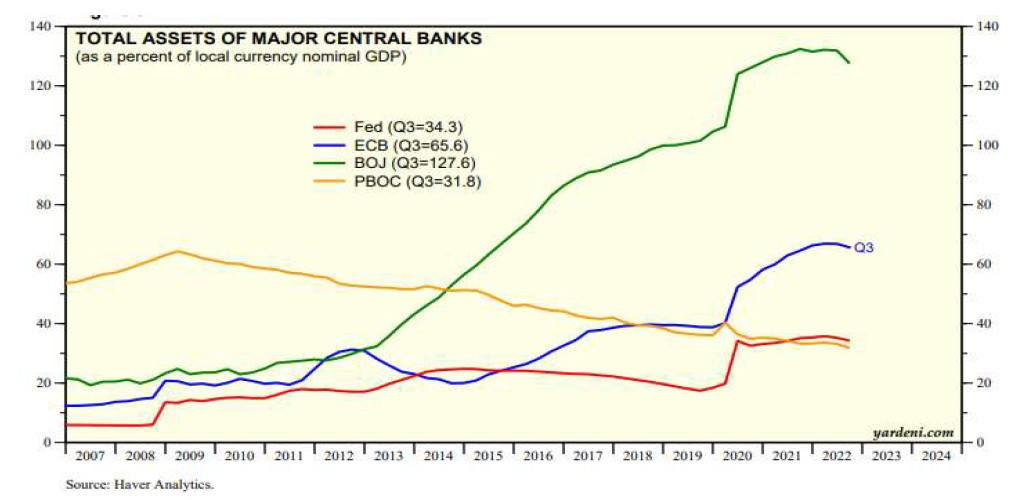

Na nižšie uvedenom grafe je možné vidieť výšku celkových aktív hlavných centrálnych bánk ako percento nominálneho HDP v miestnej mene. Údaje za americký FED, európsku ECB, japonskú BOJ a čínsku PBOC. Masívny nárast aktív/peňažnej zásoby je vidieť najmä v dobe COVID 19.

Zdroj: yardeni.com

Zdroj: yardeni.com

Centrálnym bankám sa vôbec nepodarilo predikovať výšku inflácie. Vo svojich stanoviskách hovorili o inflácii na úrovni okolo 2 % a tiež to, že vyššia inflácia je iba dočasná a že sa čoskoro vráti späť na pôvodné - nízke hodnoty . Čas však ukázal, že to so svojou monetárnou politikou prehnali a inflácia sa vyšplhala do závratných výšin.

Len naša Národná banka Slovenska (NBS) vo svojom materiáli pod názvom Ekonomický a menový vývoj z jari 2021 uvádza nasledovné: ,,V najbližších mesiacoch predpokladáme prechodné spomalenie inflácie. Medziročnú dynamiku cien do veľkej miery ovplyvňuje pokles regulovaných cien energií od januára tohto roka a klesajúce ceny agro-komodít v minulom období. Tento efekt pretrvá minimálne do jesene. V druhej polovici roka sa začnú do cien premietať vyššie ceny komodít a inflácia sa mierne zrýchli. V ďalších rokoch by sa inflácia mala zrýchliť k 2 %.“ Zdroj: emv_jar- 2021.pdf (nbs.sk)

Taktiež Európska centrálna banka (ECB) vo svojej makroekonomickej prognóze z jari 2021 uvádza nasledovné: ,,Očakáva sa, že inflácia HICP prudko stúpne z 0,3 % v roku 2020 na priemernú úroveň 1,5 % v roku 2021, pričom v poslednom štvrťroku tohto roka dosiahne vrchol na úrovni 2,0 % a v roku 2022 klesne späť na 1,2 % a v roku 2023 stúpne na 1,4 %.“ Zdroj: Makroekonomické projekcie odborníkov ECB pre eurozónu, marec 2021 (europa.eu)

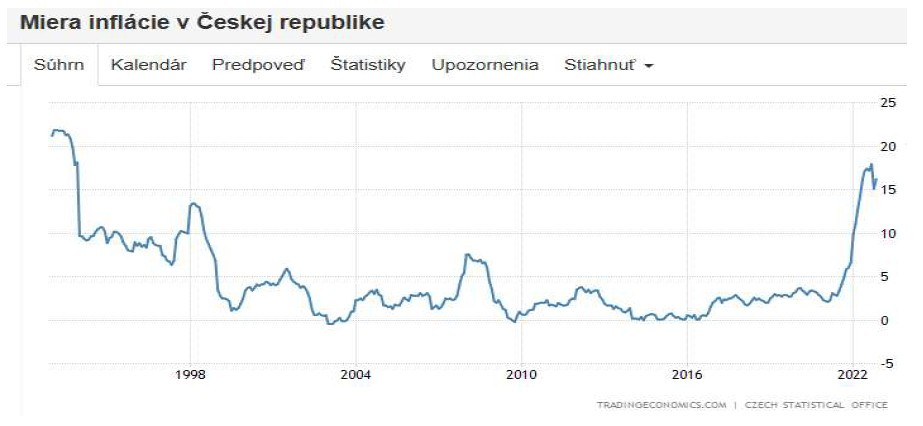

To, aká je realita, sme mohli pocítiť a cítime na našich peňaženkách. Veď len v USA prekročila inflácia hranicu 8 % a v Eurozóne prekročila priemerná inflácia výšku 10 %. Na Slovensku inflácia v roku 2022 prekročila hranicu 15 % a v Českej republike sa hýbala v rozmedzí 17-19 %.

Zdroj: TRADINGECONOMICS.COM/ EUROSTAT

Zdroj: TRADINGECONOMICS.COM/ EUROSTAT

Zdroj: TRADINGECONOMICS.COM/ CZECH STATISTICAL OFFICE

Zdroj: TRADINGECONOMICS.COM/ CZECH STATISTICAL OFFICE

Zdroj: TRADINGECONOMICS.COM/ STATISTICAL OFFICE OF THE SLOVAK REPUBLIC

Zdroj: TRADINGECONOMICS.COM/ STATISTICAL OFFICE OF THE SLOVAK REPUBLIC

Nemálo ekonómov kritizovalo kroky centrálnych bánk v oblasti monetárnej politiky, t.j. masívneho ,,tlačenia“ peňazí a nízkych úrokových sadzieb. Je nutné povedať, že časť nových peňazí skončilo ako úvery pre komerčné banky, ktoré ich ďalej požičiavajú vo forme hypoték či úverov pre firmy. Čím vyššie úrokové sadzby, tým je dopyt po úveroch menší alebo klesá a naopak. T. z., že aj cez úrokové sadzby centrálne banky riadia ekonomiky a ovplyvňujú množstvo peňazí v nich. Vidíme to aj dnes, keď centrálne banky začali tzv. ,,monetárne uťahovanie“ a zvyšovať úrokové sadzby. So zvyšujúcimi sa úrokovými sadzbami začali klesať ceny nehnuteľností, akcií či dlhopisov. Investori musia viac dbať na rozloženie rizika pri investovaní a hľadať kompromis medzi výnosom, rizikom a návratnosťou svojich investícií. Tí, ktorí žiadajú o hypotekárny úver alebo budú mať novú fixáciu na doterajšom úvere, sa musia pripraviť na vyššie úrokové sadzby, čo v kombinácii so zvýšenými životnými nákladmi a drahšími energiami zaiste bude mať vplyv na výšku ich životnej úrovne.

Známy americký spisovateľ Mark Twain povedal: ,,Bankár je tvor, ktorý vám s radosťou požičia dáždnik, keď svieti slnko a zoberie si ho späť, keď začne pršať.“ Zdroj: Životné múdrosti | Citáty slávnych osobností (citaty-slavnych.sk)

Za vysokú infláciu sú však zodpovedné aj štáty, resp. ich politici, ktorí nezodpovedným a deficitným hospodárením zadlžujú svoje krajiny, napr. formou bezbrehých sociálnych programov, na ktoré si musia požičať. Pritom na druhej strane zavádzajú nové dane a zvyšujú tie existujúce.

Momentálne výšku prípadných deficitov krajín ovplyvňuje energetická kríza cez tzv. zastropovanie cien energií a vydávanie energetických šekov. Štáty na seba preberajú zvýšené náklady za energie a občanom napr. posielajú energetické šeky. V blízkej budúcnosti zrejme budeme poznať cenu za tieto opatrenia, pretože je isté, že nič nie je zadarmo. Jedna ruka teda dáva a druhá vzápätí berie. Inflácia je sama o sebe tiež daňou, pretože znižuje životnú úroveň obyvateľstva. Isté je to, že vyššie ceny tu budú dlhšiu dobu, než centrálne banky predikovali. Totiž v zimných mesiacoch 2023/2024 sa predpokladá ďalší nárast cien energií, čo samozrejme ovplyvní výšku rastu spotrebiteľských cien v ekonomike. Momentálne totiž platíme za rozhodnutia, ktoré sa prijali a realizovali od roku 2008 až do nedávnej doby. Za následok to bude mať podľa môjho názoru tú skutočnosť, že životnou úrovňou sa akoby vrátime niekoľko rokov dozadu, akurát s väčšími dlhmi.

Kto má záujem dozvedieť sa trochu viac o činnosti centrálnych bánk, môže si prečítať moju esej na tému Činnosť centrálnych bánk a ich vplyv na ekonomiku, ktorá je zverejnená stránke Absolventi AKE – Akadémia klasickej ekonómie (institute.sk) za rok 2022.

Chcete viac informácií? Kontaktujte nás

tel.: +421 904 391 683

e-mail: Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.

foto: pixabay.com